На стадии оформления кредита большинство людей не задумываются о том, что не смогут его платить в связи с изменившимися обстоятельствами. Если погашать долги нечем, стоит рассмотреть возможности бесплатного банкротства через МФЦ либо в судебном порядке. Главное изучить все возможные последствия.

В подобной ситуации важным становится своевременное получение юридической помощи. Это лучший способ предотвращения ошибок на стадии списания долгов.

Что делать не стоит

Граждане с большим количеством кредитов или одним, но крупным рискуют оказаться в долговой яме. Если банк еще не воспользовался возможностью переуступки долга коллекторам – это не значит, что он забыл о должнике. Финансовая организация продолжает начисление процентов, а кредитная история портится. О возникшей проблеме банк нужно уведомить как можно быстрее, возможно он пойдет на уступки.

Чего делать точно не стоит, так это исчезать. Попытки избежать общения с кредитором чреваты потерей репутации, перемещением из рядов добропорядочных заемщиков в ряды мошенников. Это приведет к передаче ваших данных коллекторскому агентству.

Не следует:

- оформлять новые займы;

- паниковать;

- доводить дело до судебного разбирательства.

Люди обычно берут новые кредиты ради погашения имеющихся. Торопятся, выбирая организации, выдающие деньги наличными. Это чревато ростом задолженности, сложностями с ее погашением.

Впадать в панику, ругаться с банковскими работниками тоже не нужно,

Если дело дойдет до судебного разбирательства, велика вероятность, что имущество должника будет продано с аукциона. Это грозит потерей до половины суммы от его подлинной стоимости, необходимостью оплаты судебных издержек банку, комиссии приставам, государственной пошлины.

Заемщик, который не предпринимает попыток скрыться, своевременно признает наличие проблемы, вступает в переговоры с кредитором, сможет взять ситуацию под контроль. Нужно сосредоточиться на диалоге с банком.

Как построить диалог с банком

Просрочка по кредиту может возникнуть не только у физического лица, но и у юридического. При таком раскладе нужно попробовать убедить банк изменить условия кредитования. На особенности построения диалога влияет степень материальных трудностей.

Если финансы имеются или появятся в скором времени. Такое происходит у тех, кто забывает про платеж, увольняется с работы, чтобы устроиться на новую, оказывается в больнице. В подобной ситуации, если все объяснить банку, он может пересмотреть график выплат. К примеру, перенести дату платежа с 15-ого на 30-е число.

Чтобы узнать о такой возможности, нужно связаться с банком и разъяснить причину нарушений. Желательно подкрепить просьбу документацией при ее наличии. Законодательство не обязывает идти на уступки клиентам, испытывающим материальные трудности, тут все зависит исключительно от лояльности банка.

Если человек просто забыл про платеж, необходимо внести его без промедления с процентами.

Если финансы в ближайшее время не появятся в связи с затяжной болезнью, отсутствием работы, попросите банк о пересмотре договора по кредиту. К просьбе нужно приложить документацию, доказывающую временную нетрудоспособность: приказ об увольнении в связи с сокращением штата либо больничный лист.

Есть ряд мер, на которые банк может пойти в соответствии с требованиями законодательства и уступки исключительно по желанию. Менеджер должен изучить ситуацию клиента, его кредитную историю и предложить возможное решение.

Внимание! В соответствии с законопроектом, принятым в 2020 году, банк должен предоставить кредитные каникулы клиенту, если тот отвечает определенным требованиям.

Их срок составляет до полугода. В этот период погашение займа можно приостановить или снизить сумму платежа по договоренности с кредитором.

После окончания льготного срока выплаты продолжаются по стандартной схеме. Проценты за период отсрочки все равно будут начисляться, но выплачивать их предстоит позднее.

На кредитные каникулы могут претендовать заемщики, доход которых уменьшился больше чем на 30% в сравнении с показателями прошлого года.

Можно попробовать попросить банк отсрочить выплаты на 2-3 месяца, если такого права нет по закону. Но при так раскладе увеличится размер последующих платежей – это нужно понимать.

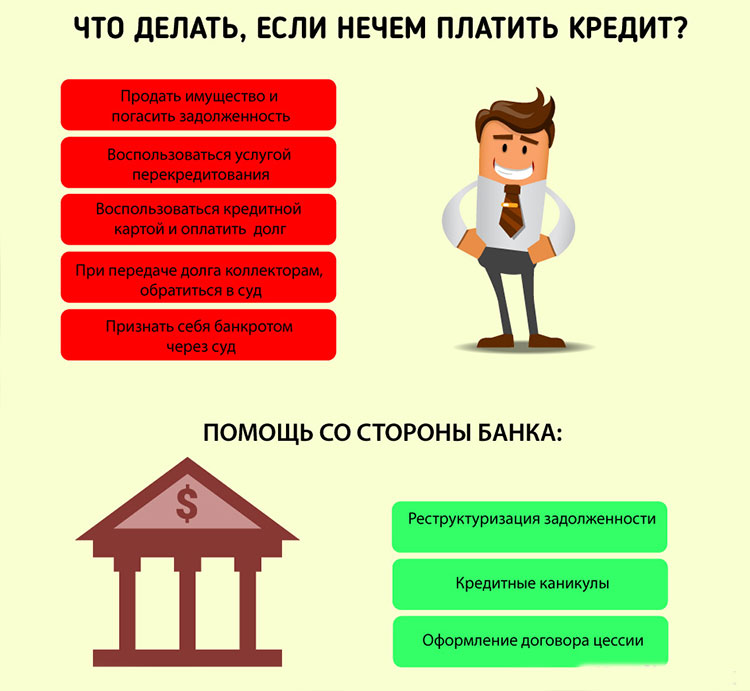

Банки редко соглашаются на предоставление отсрочки. Если ее не дают, нужно договариваться о реструктуризации задолженности. Речь идет о «перезагрузке» условий по займу. Банки нужно разъяснить ситуацию, например, временную неплатежеспособность, письменно попросить о пересмотре срока действия либо графика выплат.

Кредитор заинтересован в возвращении финансов. Шансы снизить ежемесячный взнос или увеличить срок погашения долга имеются. Кредитору выгодно, когда финансы возвращают ему, а не коллекторскому агентству.

На сценарий реструктуризации влияет общая сумма задолженности, кредитная история. Если речь идет про маленький потребительский займ, маловероятно, что банк согласится растянуть выплаты на 2 года.

Кредитору нужно понимать, откуда у нерадивого заемщика возьмутся финансы. Если клиент заявит, что оформит новый займ, то может получить отказ. Реструктуризация увеличивает общую сумму кредита – это имеет смысл только в том случае, если ежемесячное увеличение долга необходимо остановить.

На заметку! Возможен еще вариант с компенсацией долга путем продажи находящегося в залоге имущества, об этом нужно предварительно уведомить кредитора.

Если займов несколько, целесообразно собрать их в один.

Что будет, если вообще не платить

Долг будет расти подобно снежному кому. Проценты начисляться каждый месяц, такой займ можно платить годами.

Всегда нужно помнить о том, что кредитор автоматически применяет штрафные санкции при любой просрочке, даже если ранее нарушений условий соглашения не было.

Сначала начнут поступать звонки из банка, если клиент их игнорирует, возможна переуступка долга коллекторам.

Возвращением долга займутся профессионально обученные люди, которые нередко пользуются агрессивными методами.

Если у коллекторов это не получится, дело будет передано в суд. Борьба с юристами, представляющими банки и коллекторские фирмы заведомо проигрышная. Судебные издержки будут включены в счет имеющегося долга. После суда к должнику нагрянут приставы для описи имущества, его изъятия и продажи с аукциона.

Что делать, если совсем нет денег

Если денег нет совсем и появиться им неоткуда, рассмотрите вариант с банкротством. Спешите все имеющиеся долги по закону. Проще и быстрее всего это сделать через МФЦ, если вы подходите под все условия.