Введение

Банкротство физических лиц — это законный способ решить проблему непосильных долгов, когда человек объективно не может выполнять свои обязательства. В последние годы тема стала особенно актуальной: кредиты, займы и просрочки накапливаются, а стандартные способы выхода из сложной ситуации не работают. Именно поэтому все больше людей задумываются о том, чтобы начать процедуру и разобраться, как она проходит на практике.

Важно сразу понимать: процедура банкротства — это не быстрый и не «волшебный» процесс. Он регулируется федеральным законом и предполагает четкий порядок действий, контроль со стороны суда и участие финансового управляющего. При этом цель процесса не наказать человека, а дать ему возможность восстановить финансовое равновесие и законно освободиться от долговых обязательств.

В этой статье пошагово разобрано, как проходит процедура банкротства через суд и МФЦ, чем отличается внесудебное банкротство от судебного варианта, и в каких случаях какой путь подходит. Материал будет полезен тем, кто только начинает изучать тему и хочет понять общую логику процесса, прежде чем принимать решение пройти процедуру.

Банкротство физических лиц: кто имеет право подать через суд и МФЦ

Банкротство физических лиц доступно не каждому автоматически — право на подачу зависит от конкретных условий и финансового положения человека. Закон разделяет два основных варианта: обращение в суд и упрощённое внесудебное оформление через МФЦ. Каждый из способов применяется в разных ситуациях и требует соблюдения установленных критериев.

Кто может подать на банкротство через суд

Судебный формат применяется чаще всего, когда сумма долгов значительная или ситуация сложная. Процедура запускается при подаче заявления в суд и предполагает полноценное рассмотрение дела о банкротстве с участием финансового управляющего.

-

гражданин имеет подтверждённые долги перед кредиторами;

-

обязательства не исполняются в течение установленного срока;

-

дохода и имущества недостаточно для погашения задолженности;

-

отсутствует возможность восстановить платежеспособность иным способом.

В этом случае человек может быть признан банкротом только по решению суда. Судебная процедура банкротства подходит при наличии имущества, спорных требований или когда ранее велось исполнительное производство.

Кто вправе обратиться в МФЦ

Внесудебное банкротство оформляется через МФЦ и применяется как упрощённый вариант. Оно возможно при более узких условиях и не требует обращения в суд.

-

общая сумма задолженности находится в установленном диапазоне;

-

исполнительное производство окончено по причине отсутствия имущества;

-

у должника нет дохода, позволяющего платить по обязательствам;

-

отсутствуют действующие судебные споры с кредиторами.

Такой формат подходит тем, кто хочет начать процедуру без судебных заседаний и дополнительных расходов. При этом важно, чтобы все условия соответствовали требованиям закона, иначе заявление не примут к рассмотрению.

Как выбрать подходящий вариант

Выбор между судом и МФЦ зависит от конкретных обстоятельств: размера долгов, наличия имущества, истории взысканий и финансового состояния. В одних случаях пройти процедуру возможно только через суд, в других — достаточно обратиться в МФЦ. Перед подачей заявления важно трезво оценить свою ситуацию и понять, какой путь будет законным и результативным.

Банкротство физических лиц: какие документы нужны для подачи заявления

Банкротство физических лиц начинается с подготовки документов. От их полноты и точности напрямую зависит, примут ли заявление к рассмотрению и как быстро пойдёт процесс. Набор бумаг отличается в зависимости от того, подаётся ли заявление через суд или оформляется внесудебное банкротство через МФЦ, но базовая логика везде одна — подтвердить долги, финансовое состояние и невозможность их погашения.

Основные документы для подачи заявления

Независимо от выбранного способа, заявителю необходимо собрать пакет документов, который отражает его текущее положение и обязательства перед кредиторами.

-

паспорт гражданина РФ;

-

СНИЛС и ИНН;

-

заявление о признании банкротом;

-

список кредиторов с указанием сумм задолженности;

-

документы, подтверждающие долги по кредитам, займам и иным обязательствам;

-

сведения о доходах за установленный период;

-

информация о банковских счетах и картах;

-

данные о наличии или отсутствии имущества.

Дополнительные документы для суда

Если выбран судебный формат и планируется пройти процедуру банкротства через суд, потребуется расширенный перечень документов. Он нужен для полноценного рассмотрения дела и оценки финансового состояния должника.

-

справки о доходах и налоговых выплатах;

-

выписки из банков и кредитных организаций;

-

документы на имущество и сделки за последние периоды;

-

сведения об исполнительных производствах;

-

квитанция об оплате госпошлины и депозита.

Эти документы позволяют суду и финансовому управляющему определить, возможна ли реструктуризация долгов или потребуется этап реализации имущества.

Документы для внесудебного банкротства через МФЦ

Для внесудебного банкротства список документов проще. Подать заявление можно лично через МФЦ, если соблюдены все условия упрощённой процедуры.

-

паспорт и СНИЛС;

-

заявление установленной формы;

-

список всех долгов и кредиторов;

-

подтверждение окончания исполнительного производства.

Важно указать все обязательства без исключений. Если часть долгов будет скрыта или забыта, процедура может быть прекращена без результата.

Почему важно подготовить документы заранее

Грамотно собранный пакет документов ускоряет рассмотрение заявления и снижает риск отказа. Ошибки, неточности или отсутствие важных сведений могут привести к возврату заявления или затягиванию процесса. Поэтому перед подачей стоит внимательно проверить все данные и убедиться, что информация актуальна и полная.

Банкротство физических лиц: пошаговый порядок процедуры через МФЦ

Банкротство физических лиц через МФЦ — это упрощённый и внесудебный вариант списания долгов. Такой формат подходит не всем, но при соблюдении условий позволяет пройти процедуру без суда, финансового управляющего и дополнительных расходов. Ниже разобран пошаговый порядок, как именно проходит эта процедура на практике.

Шаг 1. Проверка соответствия условиям

Перед тем как начать процедуру, необходимо убедиться, что ситуация соответствует требованиям. Внесудебное банкротство возможно только при отсутствии имущества и доходов, за счёт которых можно погасить долги. Также важно, чтобы исполнительное производство было завершено судебными приставами по причине невозможности взыскания.

Шаг 2. Подготовка сведений о долгах

На этом этапе формируется полный список обязательств. Нужно указать всех кредиторов, размер задолженности, основания её возникновения и текущий статус. Данные должны быть точными, так как именно они будут внесены в единый реестр и использованы при дальнейшем рассмотрении.

Шаг 3. Подача заявления в МФЦ

Подача заявления осуществляется лично через МФЦ по месту жительства. Заявление подаётся в установленной форме, без уплаты госпошлины. Сотрудник МФЦ проверяет комплектность сведений и передаёт информацию для публикации.

Шаг 4. Публикация и начало процедуры

После принятия заявления сведения размещаются в официальной системе. С этого момента процедура банкротства считается начатой. Кредиторы уведомляются автоматически и получают возможность заявить свои требования в установленный срок.

Шаг 5. Ожидание завершения процедуры

Процедура длится несколько месяцев. В течение этого времени запрещены новые взыскания, а ранее начатые действия приостанавливаются. Если в процессе не выявлено нарушений и скрытого имущества, по окончании периода долги считаются списанными.

Что важно учитывать

-

все долги должны быть указаны полностью и корректно;

-

при выявлении доходов или имущества процедура прекращается;

-

повторно пройти внесудебное банкротство можно только через установленный срок;

-

процедура подходит только для ограниченного круга ситуаций.

Таким образом, банкротство физических лиц через МФЦ — это реальный вариант для тех, чьё финансовое положение не позволяет рассчитаться с долгами и не подпадает под судебный формат. При правильной подаче и соблюдении всех условий процедура проходит без лишних сложностей.

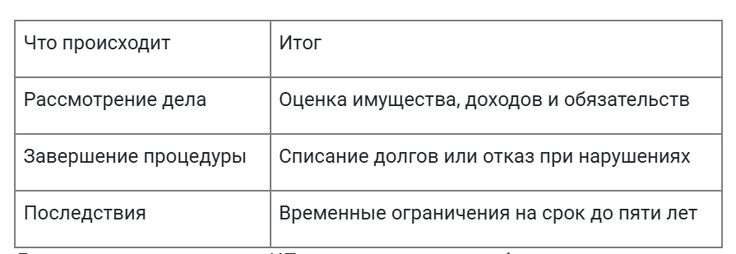

Банкротство физических лиц: пошаговый порядок процедуры через суд

Банкротство физических лиц через суд — это основной и самый универсальный способ законно списать долги. Он применяется в ситуациях, когда размер обязательств превышает допустимые пределы для МФЦ, есть имущество, спорные требования или активное исполнительное производство. Судебный формат сложнее, но именно он позволяет решить большинство финансовых проблем.

Шаг 1. Подготовка и подача заявления

Процедура начинается с подаче заявления в арбитражный суд по месту регистрации гражданина. В заявлении указываются сведения о долгах, кредиторах, доходах, имуществе и причинах невозможности платить по обязательствам. Одновременно прикладывается полный пакет документов и подтверждение внесения обязательных платежей.

Шаг 2. Принятие заявления и возбуждение дела

После проверки суд принимает заявление и возбуждает дело о банкротстве. С этого момента начинается официальный процесс, а информация о должнике публикуется в установленном порядке. Все кредиторы получают доступ к сведениям и могут заявить свои требования.

Шаг 3. Назначение финансового управляющего

Суд утверждает финансового управляющего, который контролирует процедуру, анализирует финансовое состояние должника и взаимодействует с кредиторами. Именно он проверяет сделки, доходы и состав имущества, а также готовит отчёты для суда.

Шаг 4. Выбор процедуры: реструктуризация или реализация имущества

На этом этапе суд определяет, какая процедура будет применяться. Возможны два варианта: реструктуризация долгов или реализация имущества. Первый вариант используется, если есть стабильный доход и возможность частично погасить обязательства. Второй — если восстановление платёжеспособности невозможно.

Шаг 5. Проведение процедуры и судебные заседания

В ходе процедуры проводятся судебные заседания, рассматриваются требования кредиторов и отчёты управляющего. Исполнительное производство приостанавливается, а новые взыскания запрещаются. Должник обязан соблюдать установленные ограничения и взаимодействовать с управляющим.

Шаг 6. Завершение процедуры и списание долгов

После завершения всех этапов суд выносит решение. При отсутствии нарушений и недобросовестных действий человек освобождается от обязательств, которые были включены в процесс. Долги считаются списанными, а процедура банкротства — завершённой.

Что важно учитывать при судебном банкротстве

-

процесс требует времени и строгого соблюдения порядка;

-

необходимо раскрывать все доходы, счета и имущество;

-

часть обязательств может не подлежать списанию;

-

результат напрямую зависит от корректности документов и поведения должника.

Судебное банкротство физических лиц — это сложный, но эффективный инструмент. При правильном подходе он позволяет законно выйти из долговой нагрузки и начать финансовую жизнь с чистого листа.

Банкротство физических лиц: сроки рассмотрения и этапы процедуры

Банкротство физических лиц — это процесс, который всегда занимает время и проходит поэтапно. Сроки зависят от выбранного способа — через суд или МФЦ, а также от сложности ситуации, количества кредиторов и полноты представленных сведений. Понимание этапов помогает заранее оценить, сколько длится процедура и чего ожидать на каждом шаге.

Общие сроки процедуры банкротства

Срок рассмотрения напрямую связан с форматом. Внесудебное банкротство через МФЦ считается самым быстрым вариантом. Судебная процедура, наоборот, требует больше времени из-за проверок, заседаний и участия финансового управляющего.

-

через МФЦ — в среднем около полугода;

-

через суд — от нескольких месяцев до года и более;

-

при сложных обстоятельствах сроки могут увеличиваться.

Этапы процедуры через МФЦ

Внесудебный порядок состоит из минимального количества этапов. После подачи заявления и его принятия информация публикуется в системе, и начинается отсчёт срока. В течение этого времени проверяются сведения о долгах и имущественном положении.

Если за весь период не выявлены нарушения, доход или скрытое имущество, по окончании срока процедура считается завершённой, а долги подлежат списанию.

Этапы судебной процедуры банкротства

Судебное банкротство проходит более детально и включает несколько обязательных стадий. Каждая из них имеет свои временные рамки.

-

Подача заявления и принятие его судом.

-

Возбуждение дела и публикация сведений.

-

Назначение финансового управляющего.

-

Рассмотрение требований кредиторов.

-

Проведение реструктуризации долгов или реализации имущества.

-

Завершение процедуры и вынесение решения суда.

От чего зависят сроки

Продолжительность процедуры может меняться в зависимости от ряда факторов. На сроки влияет наличие имущества, количество кредиторов, активные споры, сделки за прошлые периоды и поведение должника в ходе процесса.

-

полнота и корректность документов;

-

отсутствие нарушений и сокрытия сведений;

-

необходимость дополнительных проверок;

-

загруженность суда и участников процесса.

Почему важно учитывать этапы заранее

Понимание сроков и этапов позволяет трезво оценить свои ожидания. Банкротство физических лиц — это не мгновенное списание долгов, а последовательный процесс. Чёткое соблюдение порядка и требований на каждом этапе повышает вероятность успешного завершения процедуры без затягивания сроков.

Банкротство физических лиц: частые ошибки при подаче и как их избежать

Банкротство физических лиц требует внимательности уже на этапе подготовки. Большинство проблем возникает не из-за самой процедуры, а из-за ошибок при подаче заявления и сборе сведений. Эти ошибки могут затянуть процесс, привести к отказу или даже к негативным последствиям для должника.

Неполный или неверный список долгов

Одна из самых распространённых ошибок — указание не всех обязательств. Люди забывают про мелкие кредиты, займы, налоги или старые долги. В результате часть требований не включается в процесс и не подлежит списанию.

-

указывайте абсолютно все долги, даже спорные и старые;

-

проверяйте данные по кредитной истории и исполнительным производствам;

-

сверяйте суммы с документами кредиторов.

Сокрытие доходов и имущества

Попытка скрыть доход, счёт или имущество — серьёзная ошибка. В ходе процедуры информация проверяется, а выявленные несоответствия могут привести к прекращению дела или отказу в списании долгов.

Важно помнить: даже если имущество кажется незначительным, его необходимо указать. Честность в процессе — ключевое условие успешного завершения банкротства.

Ошибки в документах и данных

Неправильно оформленные документы, устаревшие справки или ошибки в персональных данных часто становятся причиной возврата заявления без рассмотрения.

-

проверяйте актуальность всех справок;

-

следите за совпадением сумм и дат;

-

перепроверяйте личные данные перед подачей.

Неправильный выбор способа банкротства

Некоторые заявители пытаются пройти внесудебное банкротство через МФЦ, хотя их ситуация не соответствует условиям. В итоге заявление отклоняется, и время теряется.

Перед подачей важно объективно оценить своё финансовое положение и понять, подходит ли упрощённый вариант или требуется судебная процедура.

Нарушение обязанностей в ходе процедуры

После начала процесса должник обязан соблюдать установленные правила: не скрывать изменения в доходах, не совершать сомнительные сделки и своевременно предоставлять запрошенные сведения. Игнорирование этих требований может привести к негативным последствиям.

Как избежать ошибок

Чтобы пройти процедуру без проблем, важно действовать последовательно и осознанно. Тщательная подготовка, проверка всех данных и понимание своих обязанностей значительно повышают шансы на успешное завершение банкротства физических лиц.

Заключение

Банкротство физических лиц — это не теория, а реально работающий механизм, который в России применяется уже много лет и помогает людям законно выйти из долговой ямы. Процедура введена не формально: за последние несколько лет она получила устойчивую практику, понятные правила и предсказуемые результаты. Сегодня банкротство является инструментом восстановления финансового положения, а не способом уйти от ответственности.

Ключевая идея процедуры — честное признание несостоятельности. Суд и уполномоченные органы внимательно проверяют наличие имущества, движение средств и сделки. За последние лет именно сокрытие имущества, манипуляции с имущества, попытки вывести имущества из собственности или переписать имущество на третьих лиц чаще всего приводили к отказу. Поэтому раскрытие имущества, включая объекты недвижимости, счета и иные активы, — обязательное условие.

Важно учитывать, что банкротство затрагивает разные сферы жизни: ипотека, обязательства по алиментам, вопросы вреда здоровью, пенсионные и детские выплаты. Некоторые долги списываются полностью, другие — нет. Это базовые факты, которые нужно понимать до начала процесса, особенно если у человека есть жилье или иное имущество, приобретённое за последние лет.

Для предпринимателя или ИП процедура имеет особенности: учитываются виды деятельности, ведение бизнеса, продажи, обязательства перед партнерам и государством. В таких ситуациях важно заранее сформировать план действий и понимать, как банкротство повлияет на дальнейшую работу, репутацию и возможность открыть новое дело в будущем.

Сегодня получить информацию можно через интернет: официальный портал, сайты судов, электронная картотека, сервисы поддержки, telegram, вконтакте и одноклассники. Там публикуются новости, ссылки на нормативные акты, разъяснения и актуальная версия требований. Однако поиск информации должен быть осознанным, а не случайным набором данных без проверки источников.

Если действовать самостоятельно, важно заранее узнать стоимость процедуры, сроки в дней и месяцев, требования к документам и возможные последствия. В сложных случаях целесообразно обращаться за юридической помощью к профессиональным специалистам, которые работают с банкротством не первый год и понимают нюансы обработки информации, предоставление документов и взаимодействие с органами.

Многие компании предлагают бесплатную первичную консультацию, помощь клиентам, сопровождение на всех этапах и поддержку при получении справок. Связаться можно через контакты, телефон, электронную форму, письма или отправить запрос онлайн. География обширна: москва, санкт-петербург, любой город, ближайшее отделение или офисы в регионе.

В итоге банкротство физических лиц — это способ законно закрыть проблему долгов, сохранить базовые средства, защитить имущество и за несколько лет восстановить финансовую стабильность. При грамотном подходе процедура позволяет двигаться дальше без давления прошлого, действовать в рамках закона 127-фз и использовать предоставленные государством возможности осознанно и эффективно.